这月的1月12号,腾讯旗下的保险平台腾讯微保联合长城人寿险一起,推出了一款最长可达25年每年利率最高4.5%且保持不变,且收益写进合同的一款保险理财产品。

我上面说的这段话的几个关键词,“最长25年”,最高每年“4.5%利率”、“利率固定不变”而且是“保证收益”,全部都是真实的,没有文字游戏。

就是说假如你买了这款产品,每年最高都可以拿到4.5%利率的收益,而且可以保持长达25年不变。

就这么一款产品它到底怎么样呢?

腾讯微保推出这个产品的时机可以说瞅的非常好,非常准。

为什么呢?

因为资管新规刚刚落地。

资管新规从2022年1月开始正式生效,从这个时候开始,大家以后再去银行买理财产品,再也没有保本保息一说了,闹不好可能还会亏了本金。

那边刚刚说以后再买银行理财再没有保本保息的了。

这边腾讯微保就推出了一款保证收益,而且收益写进合同的一款产品,而且利率最高可达4.5%,那你要不要考虑?

产品的设计形态、让客户理解的思路也是对标银行理财。

前后一对比是不是戳到了很多人的心。

而且我刚才说了,上面说的都是真实的。

况且别说25年内4.5%利率保持不变,就当下你去银行,不管是做大额储蓄或是买银行理财,还有几个人能拿到4.5%利率?

所以从这些方面来看,这款产品的上市,非常有竞争力。

所以一经推出,当天就受到了几十万人的关注。

直播当天业内保险大咖也是前来助阵!

今天从三个方面:

- 这款产品到底表现如何,利弊是什么,跟银行储蓄比怎么样?

- 谁适合买,谁不适合买

- 当前市场上还有比他更优秀的理财产品吗

好好的分析分析。

一. 先说这款产品到底怎么样

1

先来看下这个产品的基本形态

其实产品很简单。

就类似于银行存款。我们存入的钱,达到约定的年限后,就可以拿回本金和利息。

合同中也是这么描述的:

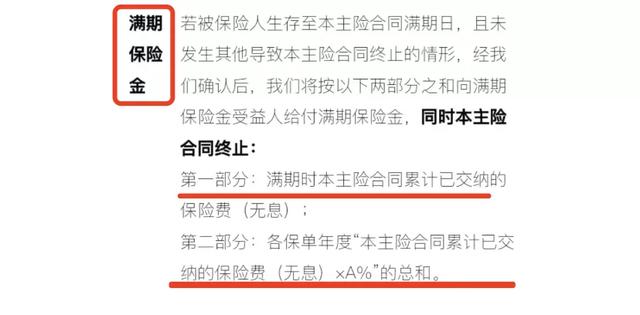

总得拿回来的钱在合同中叫做满期保险金。

满期保险金有两部分:

- 满期所交保费,就是我们的本金了。

- 各保单年度“本主险合同累计所交保费乘以A%,这个A%就是每年的利率。这部分说的就是我们的利息了。

总结起来就是本金+利息。

产品好理解,跟银行储蓄好对比,客户容易看的懂。

合同中紧接着还有一个表,表中罗列了四个利率值。

就是这个产品会根据我们储蓄年限的长短不同,给予不同的利率。

还是类似银行定期存款,一年期的一个利率,3年期的一个利率那样。

这个产品列了4个档可供选择。

- 存25年,保险公司给到的每年固定利率就4.5%(就是开头说到的)。

- 如果是存20年,利率是4.2%。

- 存15年是4%。

- 存10年是3.5%。

而且同样负责任的告诉大家,目前这里面也没有什么套路,看到的这个利率都是合同到期后真正可以拿到的利率。

而且收益情况还会被详细的写到合同当中。

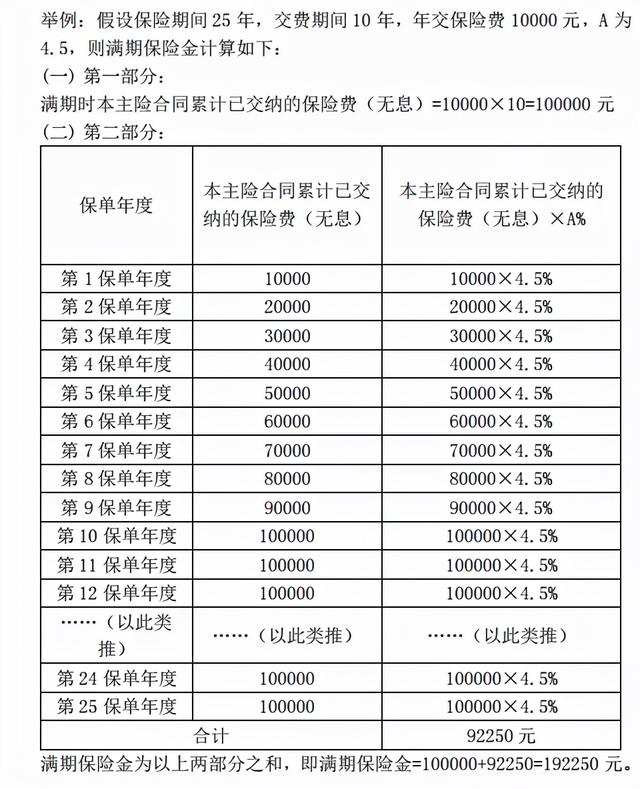

我们就以一个合同的例子来看下:

假设存款年限选定25年。缴10年的钱,每年缴1万块钱。

上面这个表,就会在合同中列好我们的利益情况。

第二列就是我们每年缴的本金。第三列说的就是我们每年拿到的利息。

比如第一年存入了1万后,第一年拿到的利息就是一万本金乘以利率4.5%。

第二年又存了1万,就变成了本金是2万,拿到的利息就是本金的2万乘以固定不变的利率4.5%。以此类推。。。

每年都可以拿到此时自己的本金乘以固定利率的利息。

到最后25年到期后,拿回属于自己的本金和每年的所有的利息之和。

合同中会写的清清楚楚明明白白的。

到这里,我个人认为这款产品要比市面上传统的所谓分红型产品或是万能型产品来说,是要强的。

对客户来说缴了多少钱,到时候可以拿回来多少钱,列的清清楚楚明明白白。

让人心中有数,感觉合适就买,感觉不合适就不买。

比那种搞不清楚弄不明白,每年收益也不确定,用所谓的预期收益,文字游戏来卖给客户的理财险强很多。

- 这是这个产品的第一个优势:产品收益确定,写进合同。

- 产品的第二个主要优势:利率高且可以保持长时间不变。

就可以拿它跟银行理财来比了。

现在去银行别说4.5%,就是3.5%的理财产品都很少很少,所以利率优势明显。

其次,银行利率还会逐年不断的降低,比如5年后银行最高的存款利率可能就只有2%了。

所以单说10年内保持3.5%的这个最低利率档,在利率方面就已经可以打败所有的银行储蓄理财了。

以上是这款产品的主要优势了,看到这里我相信会很多人跟我的感觉一样,就是这个产品相对来说还是不错的。

2

说完了优势,那我们就要再说说这个产品的劣势。

这款产品最大的劣势在于:存款期间内钱是不能取的。

就类似于银行的死期存款,中间不能动。而且最短也得10年时间。

比如我们选择存10年/3.5%利率这个选项。就意味着,10年内这笔钱动不了。只有10年到期了才能拿回本金和利息。

如果中途自己实在想拿回自己的钱,就只有退保了。

要注意,保险的退保跟银行储蓄不一样,保险的退保只能拿回当年保单的现金价值。

不到期选择退保,如果这个时候的现金价值达不到跟本金一样多,那就会有本金损失的。

这里想强调下,这里可能导致的本金损失,是由于没有履行到期的责任,中途强制取出导致的。

如果我们履行到期后再取,本金和利息都不会少。所以这里也不能算是套路,规则就是这么定的。买之前就需要我们一定要考虑清楚。

总结就是:

这个产品最大的问题就是资金使用不灵活,流动性差。

买之前需要做好保障期间内钱动不了的心里准备。

当然了,有些人可能会知道保险的保单是可以贷款的。

通过保单贷款可以贷出来一部分钱使用,就可以变相的使一部分资金流动起来。

不过保单贷款贷的金额是根据保单当年的现价价值来定的。

而现金价值跟我们的本金加利息比,前期是非常少的,所以不能跟本金的灵活使用划等号。

所以这种额外功能我们这里就不重点说了,还是要先搞清楚产品的主体特性~。

说到这里,我们就引出了第二个要聊的话题:

二,谁适合买,谁不适合买

- 谁适合买:

手里有多余的资金要做理财打理,而且之前主要买的就是银行理财或是大额储蓄。

那么从收益和稳定上来说,这个产品都要比银行的理财和储蓄要合适。

唯一的点,就是钱在里面较长时间的不能动。

如果这点可以接受,那么买这类产品是要比银行储蓄合适的。

买这种产品的家庭就需要做好的家庭资产的合理规划,规划好哪些是短期用的钱,哪些是未来才会用到的钱~。

- 谁不适合买:

就是对资金流动性要求比较高的人,接受不了钱长时间不能动,那么还是乖乖的买银行理财或是做银行储蓄吧。

好了,到这里,我想大家对这个产品已经有了大概的认识~

亮点明显,缺点也突出。

不过整体来说,产品依然非常有优势,因为如果把自己的资金做下合理的规划分配,未来长时间用不到的钱放在里面,就可以忽略它的不足了。

还有比它更适合或是更完美一点的产品吗

这就是我们要聊的第三个话题:

就是既保有这个产品的优势,收益确定、整体下来比银行储蓄收益要高,且可以锁定长期收益,同时还可以兼顾它流动性,不至于流动性那么差呢。

想来,唯一可以超过它的,只有现在市面上的增额终身寿产品。

说下这个产品跟增额终身寿的对比和区别(见下图),主要选择比较重要的几个点的对比:

从利率对比上,还有锁定时间长短,以及灵活性上,增额终身寿都比这个产品要更优秀些。

还想再重点说下:锁定利率时间和灵活性,这两个点。

锁定利率时间长短的影响???

当下情况,买长期理财,一般就会建议大家尽量买锁定利率的产品。

锁定的时间越长越好。

上面提到了外部市场环境利率一直处于下行趋势。

比如今年银行存款可能还有3%的利率,明年可能就只有2.5%,后年只有2%。

像现在很多国家都已经进入负利率时代。

把利率锁定不变的时间越长,在未来享受到的这部分理财收益比别人就越高。

不说25年,10年后咱们国家银行存款也有可能是负的利率了,但是你的这个理还有年化3.5%的收益,岂不是要很香。

就好比20多年以前的那些买保险公司年化8%的理财产品的人,现在依然每年可享受8%的收益一样。

而腾讯微保新出的这个产品最高只能锁定25年的时间,到期后再想找这个收益的产品肯定肯定是没有了,但是增额终身寿确可以锁定一辈子利率固定不变,不是要更香。

第二点灵活性

表格中也提到了增额终身寿的领取使用相对比较灵活。

在回本后(快的情况5年即可回本),可随时自由支取。而且领取后,不影响剩余资金的收益。

举例:比如到合同第10年的时候,账户里有10万块钱,这个时候需要2万块钱用,取出2万后。剩余的8万块钱还是在里面继续按3.5%的利率复利生息。

既可以部分取,也可以退保全部一次性取出。

一般建议就是部分取,不用的在里面继续生息,上面提到了,锁定的这个利率时间越长越吃香。

同时资金也可以做到细水长流。

不过要注意,由于去年的互联网保险新规,很多领取上没有限制的增额寿产品大多已经下架了。

最近再上市的一些新产品会有每年最高20%保额领取的限制。

不过,本身这笔资金我们要做的也是细水长流,不会一下取出很多,所以这点还好。

如果真的急需钱,需要全部取出来,直接选择退保全部拿出来就可以了(我们自己选择了到期的时间,全部取出了)。

?????????????????最后总结?????????

腾讯微保,瞅准资管新规落地之际,推出的这款保证收益的理财产品相对来说还是非常有竞争力。

如果你没有更好的理财渠道,且正好规划好了有笔钱是放到10年期往后才会用到的,那么买它比存银行要合适。

收益高,收益稳定,写进合同。

比如给孩子存教育的钱,给自己存养老用的钱,这些都是长时间后才会用到的,放里面就非常的合适~

而如果你能接受这款产品的理财方式,那么增额终身寿要比它更合适,收益比它更高,锁定利率时间比它更长,灵活性比它更好。

如若转载,请注明出处:https://www.zhangfen6.com/10406.html

相关推荐

-

安全可靠的兼职平台,安全可靠的兼职平台有哪些?

安全可靠的兼职平台,安全可靠的兼职平台有哪些? 三、在网络上出售劳动力 1、苦力类 提供跑腿服务的平台有人人跑腿、UU跑腿、爱跑腿等;提供快递配送的有人人快送、美团跑腿等;此外,也…

-

微信公众号功能介绍可以更改吗吗(微信公众号功能介绍可以更改吗是真的吗)

1 注册规范 1.1 绑定的邮箱地址要求真实存在,通过该邮箱激活帐号。 1.2 填写运营者的手机号码并按要求成功完成验证。 1.3 填写真实可信的身份资料(姓名、身份证号码、固定电…

-

直播运营为啥都干不长,主播运营难以持续?

1. 设备问题:可能是因为摄像头、麦克风或者网络设备出现了故障,导致直播间无法正常工作。 2. 网络问题:可能是因为网络连接不稳定或网速不够导致直播间无法流畅进行。 3. 软件问题…

-

想开网店起什么名字,开网店怎么起名

这是我们讲述的第1335位真人故事 我叫雷静@雷静在非洲,从985高校研究生毕业后,先到国企工作了2年,因不满意工作氛围,跑去深圳做外贸。又不满足给别人打工,2016年,背井离乡去…

-

一个新公众号怎么吸粉知乎(一个新公众号怎么吸粉(最有效的4种涨粉手段))

1 我的公众号破万粉啦,比想象中要快。 从5月1号开始到今天,一直是日更,相当于连续日更3个月了。 这三个月,其中5月份的日更是很吃力的。 一方面,那时候的我是个搞公众号的新手,为…

-

营销管理的实质是,营销管理的实质是需求管理?

近年来,随着市场竞争的日益激烈,企业需要不断地寻求新的营销策略和方法。然而,营销管理的实质其实并不是单纯的销售或者推广,而是需求管理。只有理解并满足客户的需求,才能实现长期的利润增…

-

端午发朋友圈的短句,端午佳节朋友圈祝福语?

祝您端午节快乐,愿您在赛龙舟比赛中获得鹏程万里的成就! 我从千万里之遥来到甜粽区,只为看到你! 愿你的人生如同衣襟上绽放的花朵一样美丽,岁月平静而安宁。愿你的深情付出都能得到回报,…

-

整合营销传播理论体系由哪些基本概念构成,整合营销传播理论体系由哪些基本概念构成和构成?

作者:江宏飞 张蓓 摘 要:随州香菇品牌的成功得益于其品牌传播策略。采用品牌整合营销传播理论框架对随州香菇品牌传播策略进行分析。提出加强信息源协调,拓展营销渠道,加强与客户的营销互…

-

一个女主好几个男主的现代文po,一个女主好几个男主的现代文_女主先胖丑后变美?

《太子》——鹦鹉晒月 之前一直没看这篇文,直到今年想看鸟大的最新文,但因为一直还没完结,又看到底下评论区提到太子,说太子是真正地实现了多男主,引起了我的好奇,当时的我还以为这是一篇…

-

微信理财产品哪款最好2020,微信理财产品哪款最好2020实惠

你们好啊,我是田螺姑娘。 今天的文章,写的是我第一次的理财经历。 对于理财,其实我是个新手。因为在此之前,我没有坚持理财过。 而我这第一次理财,是在2019年。那时候我不懂理财,也…